2016年中國農資行業現狀及發展趨勢分析【圖】

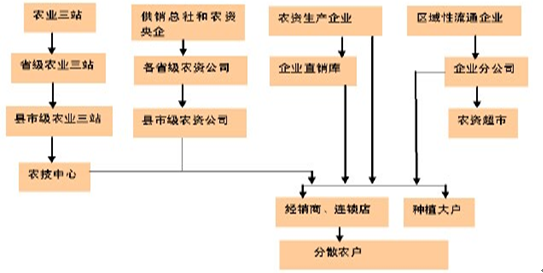

我國現有農資流通主體主要包括供銷系統、中農、中化代表的大型農資流通央企,民營農資流通企業以及生產企業,其中供銷體系依然占據主要地位,但經改革后,供銷體系實際上是一個松散的組織,各省供銷公司并不存在協同性,經營差異大,總體經營情況不佳,2012年供銷合作社系統農資公司的毛利率僅為0.62%。

目前農資流通仍處于較為分散的格局,流通企業近萬家,除了中國農業生產資料集團和中化化肥控股兩家公司外,目前尚無一家的市場占有率超過5%,前5名企業市場占有率不超過15%。

中國農資流通主體多元

我國農資流通企業十強

從模式看,任何農資最終使用者為個體農戶和種植大戶,目前分銷主要采取了連鎖加盟和經銷批發,前者從事企業超過4000家,約占我國農資銷售額的20%,該模式下,流通企業對渠道的控制力強,連鎖店可實現統一標識,主要銷售公司品牌農資,但投入較大,需自建較多配送中心,擴張速度較慢,管理難度較高,目前發展順利的企業并不太多。經銷商模式下,雖然渠道控制力較弱,但可充分利用經銷商熟悉當地市場先天優勢,實現區域布局,具有投入小、見效快特點,是目前我國主流農資流通方式,我們預計全國登記的45萬戶農資經營企業中,大部分為中小型經銷商及鄉村店。

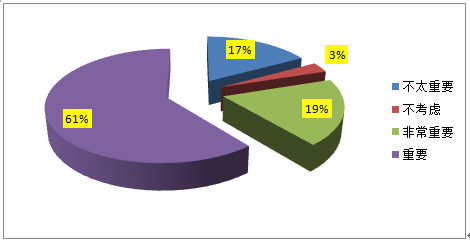

便利性影響農戶購買行為

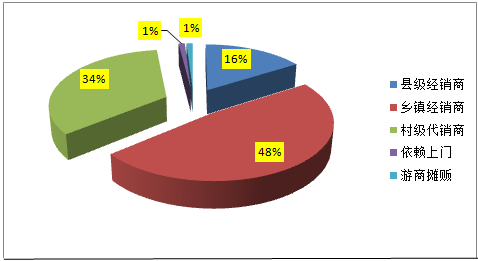

縣以下銷售網絡是農戶購買農資主渠道

經銷模式仍為我國農資流通的主導方式

與農資流通主體豐富性形成鮮明對比的是,我國農資使用效率還比較落后,糧食產量占全球22%,卻消費了全球約30%的化肥,其中氮肥當季利用率僅約為30~35%、磷肥為10~25%、鉀肥為35~50%,比發達國家低20~30個百分點,每年因化肥養分流失造成的經濟損失約為500億元,農藥的利用率也僅有30%。從國際比較看,我國農資服務仍有提升空間,發達國家農技推廣費用約占農業生產總值的0.16%~1.1%,許多發展中國家也能達到0.15%左右,而中國不到0.12%。

經銷商是農資流通中最為龐大的群體,其認知和行為的變化反映了我國農資市場發展趨勢。根據2011年中國農資傳媒對化肥經銷商抽樣調查,得出以下結論:第一、經過十余年的發展,部分優秀經銷商規模快速發展,銷量超過10萬噸,少數甚至達到100萬噸,經銷商作用日益凸顯。第二、優秀經銷商改變了只管銷售傳統做法,開始配備專門的農資服務人員,農資服務已經成為了核心競爭力重要構成要素。第三、經銷商掌握農資產品以及施用知識相對有限,更多農資服務需要依托集生產和服務為一體的平臺類公司,對品牌農資認可提升較快,抽樣經銷商幾乎都代理了品牌產品,多達92%經銷商超過一半銷量來自品牌農資。

由此可見,我國農資已經由供給、銷售網絡擴張階段向農化服務階段過渡,傳統生產及銷售企業價值下降,而提供產品和服務綜合平臺類農資公司有望獲得持續發展。

平臺類公司集生產和服務為一體,提供農業細分領域的綜合解決方案,雖有生產環節,但并非經營重心。分種類看,化肥類平臺公司主要為資產較輕、農化服務力度較大的復合肥及新型肥公司如史丹利、金正大等,農藥類平臺公司是以農藥制劑生產和推廣為主業的公司如諾普信、廣西田園生態等,飼料類平臺公司則以飼料配方和養殖營養服務為主的公司如大北農、新希望。

平臺類公司結合了產品開發、渠道管理以及農業服務等職能,對綜合能力要求較高,存在比較明顯的分化,優秀公司保持增長態勢,以上市公司較多的復合肥為例,金正大、史丹利穩定性較好,而其他復合肥公司經營波動較大。

目前我國化肥、農藥制劑以及飼料的市場集中度整體仍較低,相對而言,飼料集中度稍高,排名第一的雙胞胎市占率為8.7%,前五強的市場份額約為26%;復合肥和農藥制劑排名第一企業市占率均在5%左右,前五強市場份額未超過20%。僅從集中度看,三種農資平臺類公司市占率理論提升空間大小排序為農藥>復合肥>飼料。

復合肥、農藥和飼料面臨的競爭態勢有所差異。復合肥、飼料生產同質性強,企業間差異在于配方以及品質控制,同時有運輸半徑限制,國內和國外公司產品幾乎相同,競爭主要在國內企業間進行,龍頭企業擴大規模相對容易。而農藥制劑產品種類較多,藥效較好的專利藥掌握在跨國公司手上,國內制劑企業在產品方面存在一定劣勢,根據農藥工業協會排名,在中國農藥制劑市場上跨國公司占有一席之地,其中國際農化巨頭先正達(Syngenta)和富美實(FMC)分列第三和第七,臺灣農化龍頭龍燈作物科技(Rotam CorScience Ltd.)在國內子公司江蘇龍燈化學高居第二,國內企業面臨較大競爭壓力。我們認為市占率提升的難度由大到小排序為農藥>飼料>復合肥。

產品是平臺類公司開展業務的基礎,它們可以是技術成熟產品,但必須是滿足不同農戶不同生產階段的對口產品。

具體而言,復合肥原料單質肥同質化程度高,但由于我國地域廣闊,土壤及種植作物品種差異大,對各種養分的需求配比存在差別,要求復合肥企業對目標市場土壤營養進行分析,開發適應性產品,形成不同配比和濃度的產品系列。農藥行業監管較為嚴格,必須取得“三證”(農藥生產許可證、農藥標準和農藥登記證),制劑企業也要根據目標市場不同作物種類進行制劑調配、田間試驗、“三證”申請,組成適合不同農戶需求的產品群。

飼料方面則要求平臺類公司能提供適合養殖動物品種、生長階段的較優營養方案,針對性開發系列的預混料、濃縮料和配合飼料。

目前我國農資已經由單純銷售為中心向銷售和服務并重的階段過渡,農戶已經能便捷獲得所需農資,但對農資品種選擇和使用方法知識需求迫切,提供相應服務是平臺類公司和生產型公司的顯著區別,這也是大部分生產型公司進軍流通市場遇到的最大瓶頸。

與農戶聯系最為緊密主體為數量龐大的縣級及以下的經銷商和鄉村農資店,它們是平臺類公司最直接客戶,為經銷商提供人員、技術培訓,配合其開展營銷活動是農資服務主要內容之一。由于多數經銷商實力有限,平臺類公司營銷人員還將農戶納入服務范圍,通過經銷商和農戶共振,提升產品和品牌的認知度。目前優秀農資平臺公司均在農資服務投放大量營銷人員,在服務過程中不斷擴大版圖,如飼料企業大北農、復合肥金正大、農藥制劑諾普信營銷人員素質和數量位居行業前列。

農資平臺類公司毛利率有所差異,產品同質程度較高的復合肥料和飼料的毛利率通常在20%以下,而農藥制劑不同廠家產品同質化程度低,毛利率較高,但考慮期間費用后,農藥制劑凈利率向10%靠攏,復合肥和飼料僅略高于5%,因此平臺類公司良性運轉需平衡收入與費用增長。

在農資服務背景下,營銷人員是收入主要驅動力,我們選取營銷人員數量和營收為指標,比較兩家復合肥公司金正大和芭田股份近年營收表現,金正大渠道效率占優,收入與營銷人員同步增長,而芭田股份則波動較大。